Pemerintah kembali merevisi aturan pelaksanaan tentang faktur pajak di tahun 2022 yang diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER - 03/PJ/2022. PER- 03/PJ/2022 mengatur kembali bentuk faktur pajak, faktur pajak gabungan, faktur pajak untuk pedagang eceran, syarat pembuatan e-Faktur, pengecualian pembuatan e-Faktur atas penyerahan ke kawasan bebas, pembetulan dan pembatalan faktur pajak, penandatangan faktur pajak, keterangan dalam faktur pajak serta penetapan jangka waktu upload e-Faktur ke DJP menggunakan aplikasi eFaktur dan ketentuan perolehan persetujuan atas eFaktur dari DJP.

PER-03/PJ/2022 berlaku mulai tanggal 1 April 2022, bersamaan dengan pemberlakuan aplikasi eFaktur Versi 3.2. Dengan berlakunya PER-03/PJ/2022, maka beberapa peraturan yang berkaitan dengan faktur pajak dinyatakan tidak berlaku seperti PER-58/PJ/2010, PER-24/PJ/2012 s.t.d.t.d PER-04/PJ/2020, PER-16/PJ/2014 s.t.d.t.d PER-10/PJ/2020, dan KEP-754/PJ/2001.

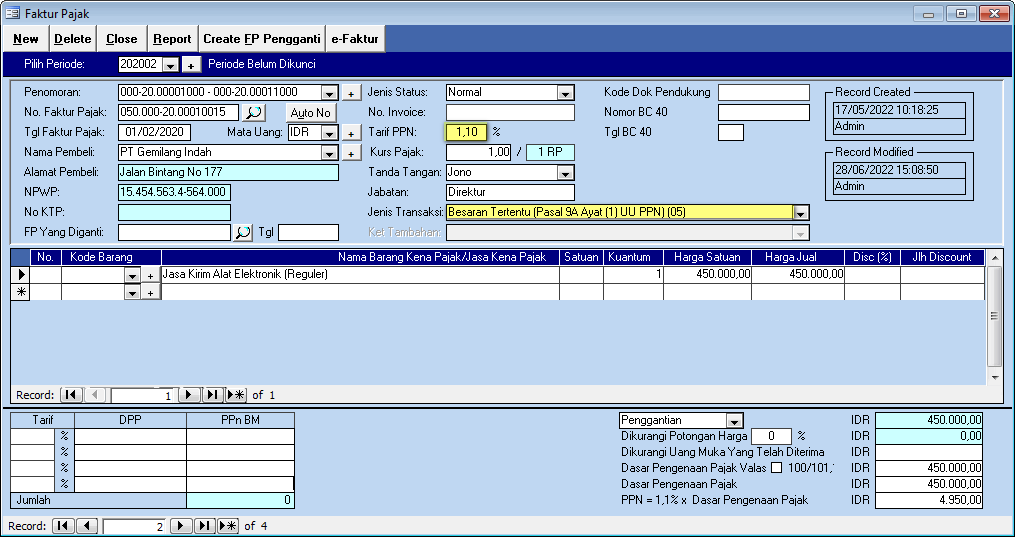

Selain dari itu, pada lampiran PER-03/PJ/2022 pada bagian Tata Cara Penggunaan Kode Transaksi Pada Faktur Pajak ada penambahan 1 kode transaksi yang sebelumnya tidak digunakan yaitu kode transaksi 05.

Kode transaksi 05 digunakan untuk penyerahan BKP dan/atau JKP yang PPN-nya dipungut dengan besaran tertentu sebagaimana diatur dalam Pasal 9A ayat (1) Undang-Undang PPN yang PPN-nya dipungut oleh PKP yang melakukan penyerahan BKP dan/atau JKP.

Kode transaksi ini digunakan atas penyerahan BKP dan/atau JKP oleh PKP yang :

- Mempunyai peredaran usaha dalam 1 tahun buku tidak melebihi jumlah tertentu.

- Melakukan kegiatan usaha tertentu.

- Melakukan penyerahan BKP tertentu dan atau JKP tertentu.

Beberapa contoh penggunaan kode transaksi 05 dijelaskan pada :

- PMK No.71/PMK.03/2022 tentang penyerahan jasa kena pajak tertentu. Jasa kena pajak tertentu yang dimaksud PMK No.71/PMK.03/2022 meliputi :

- Jasa pengiriman paket sesuai dengan ketentuan peraturan perundang-undangan di bidang pos.

- Jasa biro perjalanan wisata dan/atau jasa agen perjalanan wisata berupa paket wisata, pemesanan saran angkutan, dan pemesanan sarana akomodasi, yang penyerahannya tidak didasari pada pemberian komisi/imbalan atas penyerahan jasa perantara penjualan.

- Jasa pengurusan transportasi (freigh forwarding) yang di dalam tagihan jasa pengurusan transportasi tersebut terdapat biaya transportasi (freight charges).

- Jasa penyelenggaraan perjalanan ibadah keagamaan yang juga menyelenggarakan perjalanan ke tempat lain sesuai dengan ketentuan peraturan perundang-undangan yang mengatur mengenai kriteria dan/atau rincian jasa keagamaan yang tidak dikenai Pajak Pertambahan Nilai.

- Jasa penyelenggaraan :

- Pemasaran dengan media voucer.

- Layanan transaksi pembayaran terkait dengan distribusi voucher.

- Program loyalitas dan penghargaan pelanggan (consumer loyalty/reward program)

- yang penyerahannya tidak didasari pada pemberian komisi dan tidak terdapat selisih (margin), sesuai dengan ketentuan peraturan perundang-undangan yang mengatur mengenai perhitungan dan pemungutan Pajak Pertambahan Nilai serta pajak penghasilan atas penyerahan/penghasilan sehubungan dengan penjualan pulsa, kartu perdana, token, dan voucer.

- PMK No. 67/PMK.03/2022 tentang penyerahan jasa agen asuransi, jasa pialang asuransi, dan jasa pialang reasuransi. Jasa agen asuransi, jasa pialang asuransi dan jasa pialang reasuransi yang dimaksud PMK No.67/PMK.03/2022 meliputi :

- Jasa agen asuransi oleh agen asuransi kepada perusahaan asuransi atau perusahaan asuransi syariah.

- Jasa pialang asuransi oleh perusahaan pialang asuransi kepada perusahaan asuransi dan/atau perusahaan asuransi syariah.

- Jasa pialang reasuransi oleh perusahaan pialang reasuransi kepada perusahaan reasuransi dan/atau perusahaan reasuransi syariah.

- PMK No. 61/PMK.03/2022 tentang kegiatan membangun sendiri yang dilakukan oleh Orang Pribadi atau Badan yang diperuntukan bagi tempat tinggal atau tempat kegiatan usaha baik bangunan baru maupun perluasan bangunan lama dan hasilnya digunakan sendiri atau digunakan pihak lain dengan konstruksi utamanya terdiri dari kayu, beton, pasangan batu bata atau bahan sejenis, dan/atau baja dengan luas bangunan yang dibangun paling sedikit 200 m2.

- PMK No. 62/PMK.03/2022 tentang penyerahan LPG (Liquefied Petroleum Gas) tertentu oleh PKP dikenai PPN baik yang bagian harganya disubsidi, dibayar oleh Pemerintah maupun yang bagian harganya tidak disubsidi, dibayar oleh pembeli. Lebih lengkapnya dapat melihat PMK No. 62/PMK.03/2022.

- PMK No.64/PMK.03/2022 tentang besaran tertentu PPN terhutang atas penyerahan barang hasil pertanian tertentu. Rinician barang hasil pertanian tertentu tersebut dapat dilihat pada Lampiran PMK No.64/PMK.03/2022.

- PMK No.65/PMK.03/2022 tentang penjualan kendaraan bermotor bekas yang dilakukan oleh Pengusaha Kena Pajak (PKP) baik Orang Pribadi atau Badan Usaha yang melakukan kegiatan usaha tertentu berupa penyerahan kendaraan bermotor bekas.

Untuk membantu pembuatan Faktur Pajak dengan kode transaksi 05 tersebut dapat menggunakan Krishand PPN dengan last update software tanggal 14 April 2022 atau Krishand Invoicing dengan last update software tanggal 10 Juni 2022.